Теория альтернативных затрат. Понятие альтернативных издержек производства. Постоянные, переменные и общие издержки

В условиях ограниченности экономических ресурсов каждый субъект экономических отношений сталкивается с вопросом оптимального использования имеющихся ресурсов с целью получения максимальной . Но в процессе выбора и возникают так называемые альтернативные издержки , о которых и пойдет речь ниже.

Что такое альтернативные издержки?

Так как в большинстве случаев в мы имеем дело с ограниченными ресурсами, то всегда возникает вопрос их альтернативного применения. Из всех возможных альтернатив всегда имеется наилучшая альтернатива, которая обеспечивает максимальную выгоду. Если в результате выбора альтернатив предпочтение было отдано не наилучшей альтернативе, то возникают «альтернативные издержки» или «упущенная выгода».

Альтернативные издержки (также применяется термин «издержки упущенной выгоды» или «издержки альтернативных возможностей» от англ. opportunity cost) - экономический термин, обозначающий упущенную выгоду (в частном случае - прибыль, доход) в результате выбора одного из альтернативных вариантов использования ресурсов и, тем самым, отказа от других возможностей. Величина упущенной выгоды определяется полезностью наиболее ценной из отброшенных альтернатив.

Альтернативные издержки представляют собой потерю потенциальной выгоды от других альтернатив при выборе какой-либо другой альтернативы. То есть, альтернативные издержки — это выгода, прибыль или ценность чего-либо, от чего необходимо отказаться, чтобы получить или достичь чего-то другого. Поскольку каждый ресурс (земля, деньги, средства производства, трудовые ресурсы, время и т.п.) может применяться для альтернативного использования, каждое действие, выбор или решение сопряжены с альтернативными издержками.

Понятие альтернативных издержек играет решающую роль в попытках обеспечить эффективное использование ограниченных ресурсов. Альтернативные издержки не ограничиваются денежными или финансовыми затратами: реальная стоимость упущенной (недопроизведенной) продукции, потерянного времени, удовольствия или любых иных выгод, обеспечивающих некую полезность, также должны рассматриваться как альтернативные издержки. Альтернативные издержки продукта или услуги означают доход, который может быть получен за счет альтернативного их использования. Смысл концепции альтернативных издержек можно объяснить с помощью следующих примеров:

- альтернативные издержки денежных средств, вложенных в собственный бизнес, — это норма доходности (или прибыль, скорректированная с учетом разницы в риске), которая может быть получена при инвестировании этих средств в другие предприятия;

- альтернативные издержки времени, которое человек тратит на свою работу, — это зарплата (или иной доход), которую он мог бы получать, работая в других компаниях или на иных должностях (с поправкой на относительное моральное удовлетворение от двух профессий).

- альтернативные издержки использования оборудования для производства одного продукта — это доход, который можно было бы получить от производства других продуктов.

Альтернативные издержки являются фундаментальными затратами в экономике и используются при расчете затрат и результатов анализа проекта. Такие затраты, однако, не отражаются в , но учитываются при принятии управленческих решений путем расчета денежных расходов и их результирующей прибыли или убытка.

Альтернативные издержки – понятие более широкое, чем расчетные издержки, а потому именно оно используется при принятии инвестиционных решений, при расчете связанных с ними затрат и потенциальных прибылей от них. Например, при необходимости выбора из нескольких конкурирующих между собой и взаимоисключающих выбор будет основываться на оценке альтернативных издержек, равных доходу, который можно было бы получить в результате второго по оптимальности варианта.

История альтернативных издержек

Изначально термин «альтернативные издержки» был использован в 1894 году Дэвидом Л. Грином в его статье «Pain Cost and Opportunity-Cost» в Ежеквартальном экономическом журнале. Однако идея альтернативных издержек встречается и в работах более ранних авторов, включая Бенджамина Франклина и Фредерика Бастиата. Знаменитая фраза «Время — деньги», опубликованная в «Совете молодому торговцу» (1748 г.) базируется на идее альтернативных издержек.

Позднее термин «альтернативные издержки» был также использован австрийским экономистом Фридрихом фон Визером в «Теории общественного хозяйства» (1914 г.). В частности его теория альтернативных издержек предполагает следующее:

- производительные блага представляют собой будущее. Их ценность зависит от ценности конечного продукта;

- ограниченность ресурсов определяет конкурентность и альтернативность способов их использования;

- имеют субъективный характер и зависят от альтернативных возможностей, которыми приходится жертвовать при производстве некоего блага;

- действительная стоимость (полезность) любой вещи есть недополученные полезности других вещей, которые могли быть произведены с помощью ресурсов, истраченных на производство данной вещи. Данное положение известно также как закон Визера;

- вменение осуществляется на основе альтернативных издержек - издержек утраченных возможностей.

Вклад теории альтернативных издержек фон Визера в экономическую науку состоит в том, что она является первым описанием принципов эффективного производства.

Альтернативные издержки: явные и неявные

Явные издержки

Явные издержки — это альтернативные издержки, которые включают прямые денежные выплаты. Явные альтернативные издержки факторов производства, которые еще не принадлежат производителю, — это цена (стоимость), которую производитель должен заплатить за них. Например, если предприятие приобретает оборудование за 100 тыс. дол., то его явные альтернативные издержки составляют 100 тыс. дол. Эти денежные расходы представляют собой упущенную возможность приобрести что-либо еще на 100 тыс. дол. (например, сырье и материалы).

Неявные издержки

Неявные издержки (также называемые подразумеваемыми, вмененными или условными издержками) — это альтернативные издержки, которые не отражаются как отток денежных средств, но которые подтверждаются выбором фирмы не распределять свои существующие (собственные) ресурсы или факторы производства в пользу более выгодных вариантов их применения. Например: если бы компания разместила имеющиеся свободные денежные средства на депозит в банк, то смогла бы получить доход в виде начисленных процентов. Если бы фирма сдала в аренду имеющиеся складские помещения, то смогла бы получать арендные платежи. Размер таких платежей и составляет неявные альтернативные издержки.

Как рассчитать альтернативные издержки?

Альтернативные издержки можно рассчитать как разницу между самым оптимальным (выгодным) вариантом и выбранным (реализованным), поэтому довольно часто их называют «издержками упущенных возможностей». Стоимость упущенных возможностей как раз и является результатом сравнения данного выбора с лучшим имеющимся вариантом. Таким образом, альтернативные издержки можно рассчитать по формуле:

Альтернативные издержки = Результат самой лучшей альтернативы – Результат выбранной альтернативыКонечно же, данная формула является весьма упрощенной, т.к. в ряде случаев потребуется осуществить дополнительную «поправку на ветер», учесть различные экономические факторы и параметры. Тем не менее, из приведенной выше формулы вытекает, что:

- Выбор является оптимальным, если его альтернативные издержки минимальны. Рациональный экономический агент минимизирует альтернативные издержки.

- Альтернативные издержки не могут быть меньше нуля. Альтернативные издержки равны нулю, если используется самый оптимальный вариант, т.е. вариант сравнивается сам с собой.

Пример расчета альтернативных издержек

Пример 1. Инвестор оценивает варианты вложения денежных средств. первого инвестиционного проекта составляет 9,5%, а второго — 7,3%. В таком случае для второго инвестиционного проекта альтернативные издержки составят:

Альтернативные издержки = 9,5% - 7,3% = 2,2%Таким образом, если инвестор выберет второй проект, то его упущенная выгода (недополученная прибыль) составит 2,2%.

Пример 2. У физического лица возникла необходимость получить . Банк А предлагает символическую по кредиту в размере 0,1%. Банк Б предлагает кредиты по 14% годовых. При этом банк Б дополнительно взимает комиссию за выдачу кредита, в то время как банк А взимает целый ряд дополнительных комиссионных сборов. Как поступить в этой ситуации?

Для начала стоимость кредита необходимо привести к «общему знаменателю», т.е. рассчитать . Предположим, что эффективная ставка процента по кредиту банка А составляет 24% годовых, в то время как по кредиту банка Б — 15% годовых. В таком случае:

Альтернативные издержки = 24% - 15% = 9%То есть, взяв кредит в банке А клиент понесет альтернативные издержки (переплатит по кредиту) в размере 9% годовых, невзирая на то, что банк А декларировал номинальную ставку процента в размере 0,1% годовых!

- Альтернативные издержки, издержки упущенной выгоды или издержки альтернативных возможностей (англ. opportunity cost) - экономический термин, обозначающий упущенную выгоду (в частном случае - прибыль, доход) в результате выбора одного из альтернативных вариантов использования ресурсов и, тем самым, отказа от других возможностей. Величина упущенной выгоды определяется полезностью наиболее ценной из отброшенных альтернатив. Альтернативные издержки - неотделимая часть любого принятия решений. Термин был введён австрийским экономистом Фридрихом фон Визером в монографии «Теория общественного хозяйства» в 1914 году.

Альтернативные издержки могут выражаться как натурально (в товарах, от производства или потребления которых пришлось отказаться), так и в денежном эквиваленте этих альтернатив. Также альтернативные издержки можно выразить в часах времени (упущенного времени с точки зрения его альтернативного использования).

Теория альтернативных издержек описана в монографии «Теория общественного хозяйства» 1914 года. Согласно ей:

производительные блага представляют собой будущее. Их ценность зависит от ценности конечного продукта;

ограниченность ресурсов определяет конкурентность и альтернативность способов их использования;

издержки производства имеют субъективный характер и зависят от альтернативных возможностей, которыми приходится жертвовать при производстве некоего блага;

действительная стоимость (полезность) любой вещи есть недополученные полезности других вещей, которые могли быть произведены с помощью ресурсов, истраченных на производство данной вещи. Данное положение известно также как закон Визера;

вменение осуществляется на основе альтернативных издержек - издержек утраченных возможностей.Вклад теории альтернативных издержек фон Визера в экономическую науку состоит в том, что она является первым описанием принципов эффективного производства.

Альтернативные издержки не являются расходами в бухгалтерском понимании; они всего лишь экономическая конструкция для учёта упущенных альтернатив.

Связанные понятия

До́гма Сми́та - один из основополагающих тезисов классической политической экономии, сформулированный Адамом Смитом, по которому цена (меновая стоимость) годового продукта общества исчисляется как сумма доходов всех членов общества. «Догма Смита» изучается в программе современного курса истории экономических учений вместе с другими положениями классической политической экономии.

Калькуляционный аргумент - это один из видов критики плановой экономики. Он был впервые предложен Людвигом фон Мизесом в 1920 году и позднее подробно исследован Фридрихом Хайеком.

При́быль - положительная разница между суммарными доходами (в которые входит выручка от реализации товаров и услуг, полученные штрафы и компенсации, процентные доходы и т. п.) и затратами на производство или приобретение, хранение, транспортировку, сбыт этих товаров и услуг. Прибыль = Доходы − Затраты (в денежном выражении).

Упоминания в литературе

Экономические издержки– это альтернативные издержки предприятия. Они включают в себя бухгалтерские (явные) и неявные (внутренние) издержки, являющиеся собственностью предприятия, за которые оно не платит. Поэтому внутренние издержки включают доход на собственный ресурс в пределах номинального процента, т. е. если бы они были сданы в аренду, и нормальную прибыль, определяемую оплатой труда и вознаграждением предпринимателя, как если бы он работал по найму. Экономические издержки используют для принятия решения о целесообразности продолжения принятой предпринимательской политики или ее изменения.

Контраргумент преимуществам диверсификации основывается на том предположении, что разнонаправленное движение классов активов может повлечь за собой значительные альтернативные издержки . Естественно, этот аргумент опирается на знание результатов прошлого. Диверсификация касается будущего и его неопределенности, которую мы не можем спрогнозировать. Этот контраргумент мы постоянно слышим от серьезных золотых «жуков» (инвесторов, работающих исключительно с золотом). Мы, в свою очередь, могли бы обратить внимание на упущенные возможности, которые они понесли в 2010 году вследствие инвестиций в золото, принесшее ничтожные 30 %, тогда как серебро выросло на 70 %. Если пересчитать цену золота через цену серебра, оно потеряло 23 % своей стоимости. Аналогичный аргумент можно привести и в отношении преимуществ инвестиций в жилую недвижимость, которая в течение последних 15 лет обходила золото, несмотря на падения в 2007 и 2008 годах. Это, конечно, крайности, но мы думаем, они лишь подчеркивают, что вкладывать все в золото так же неразумно, как и полностью отказываться от него.

В отсутствие ясной и детализированной информации о новых финансовых инструментах их использование может быть как минимум бесполезным для бизнеса. В одиозных случаях неуправляемое предложение на рынке технологий способно навредить потребителям, обусловливая злоупотребления со стороны более информированных участников рынка. Правовой и информационный вакуум превращается, таким образом, в фактор риска. Руководящий критерий для освоения инноваций – альтернативные издержки , определяемые соотношением промышленной применимости/новизны технологии и издержками на ее внедрение, в том числе в связи с отсутствием правовой определенности.

Под альтернативными издержками понимаются такие, которые необходимо вводить при оценке будущей ситуации, когда имеется альтернатива для принятия различных вариантов решений. Использование альтернативных издержек оправданно при анализе на основе недостаточных (дефицитных) ресурсов. При анализе ситуации на основе избыточных ресурсов альтернативные издержки равны нулю.

Кривая производственных возможностей имеет несколько уровней, каждый из которых представлен новым видом комбинации благ в их денежном выражении. Посредством технологических нововведений, освоения продуктов НТП, открытия качественно иных способов добычи природных ресурсов достаточно реален прогресс в экономике, что ознаменовано переходом на новый, более высокий уровень кривой трансформации. В связи с этим важно понятие альтернативных издержек : это непроизведенные товары, т. е. те, которые на ранней стадии производства были отброшены в качестве варианта специализации.

Такая обратная зависимость также является возрастающей: минимальная цена при производстве и продаже большего количества той же самой продукции всегда возрастает главным образом из-за роста альтернативных издержек . Связь прямой и обратной функций предложения аналогично может быть рассмотрена на примере линейной зависимости.

1) явные (внешние). Явные издержки – это платежи фирмы поставщикам факторов производства и промежуточных изделий. Они выплачиваются в денежной форме в том случае, когда факторы производства не принадлежат фирме. В число явных издержек входят: заработная плата, выплачиваемая рабочим; жалованье менеджеров; комиссионные выплаты торговым фирмам; выплаты банкам и другим поставщикам финансовых услуг; гонорары за юридические консультации, транспортные расходы и многое другое. Явные издержки не исчерпывают все виды альтернативных издержек , которые несет фирма в процессе производства;

Однако в качестве финансового актива деньги лишь сохраняют ценность (да и то только в неинфляционной экономике), но не увеличивают ее. Наличные деньги обладают абсолютной (100 %-ной) ликвидностью, но нулевой доходностью. При этом существуют другие виды финансовых активов, например, облигации, которые приносят доход в виде процента. Поэтому чем выше ставка процента, тем больше теряет человек, храня наличные деньги и не приобретая приносящие процентный доход облигации. Следовательно, определяющим фактором спроса на деньги как финансовый актив выступает ставка процента. При этом ставка процента выступает альтернативными издержками хранения наличных денег. Высокая ставка процента означает высокую доходность облигаций и высокие издержки хранения денег на руках, что уменьшает спрос на наличные деньги. При низкой ставке, т. е. низких издержках хранения наличных денег, спрос на них повышается, поскольку при низкой доходности иных финансовых активов люди стремятся иметь больше наличных денег, предпочитая их свойство абсолютной ликвидности. Таким образом, спрос на деньги отрицательно зависит от ставки процента. Отрицательная зависимость между спекулятивным спросом на деньги и ставкой процента может быть объяснена и другим способом – с точки зрения поведения людей на рынке ценных бумаг (облигаций).

Связанные понятия (продолжение)

Трансакцио́нные изде́ржки (англ. transaction cost) - затраты, возникающие в связи с заключением контрактов (в том числе с использованием рыночных механизмов); издержки, сопровождающие взаимоотношения экономических агентов.

Новое кейнсианство - школа мысли в современной макроэкономике, представляющая собой развитие идей Джона Мейнарда Кейнса. «Новое кейнсианство» пересмотрело роль монетарной политики и механическое разделение микроэкономики и макроэкономики в неокейнсианстве.

Отклонение в сторону статус-кво - одно из когнитивных искажений, выражающееся в тенденции людей желать, чтобы вещи оставались приблизительно теми же самыми, то есть сохраняли статус-кво. Эффект возникает из-за того, что ущерб от потери статус-кво воспринимается как больший, чем потенциальная выгода при его смене на альтернативный вариант.

Функция совокупного предложения Лукаса описывает совокупное предложение в соответствии с моделью несовершенной информации Лукаса и основана на исследованиях неоклассического экономиста Роберта Лукаса. Согласно модели, выпуск в экономике является функцией от "денежного удивления" или "удивительных цен" (англ. "money" or "price surprise"), то есть не согласующихся с рациональными ожиданиями. В этом случае фактическая цена оказывается выше ожидаемой, что приводит к краткосрочному превышению фактического...

Лозаннская школа маржинализма - одна из научных школ неоклассического направления в экономической теории конца XIX - начала XX века. Основные представители - Леон Вальрас (1834-1910) и Вильфредо Парето (1848-1923).

Свобо́дный ры́нок - это рынок, свободный от любого постороннего вмешательства (включая правительственное регулирование). При этом функция государства на свободном рынке сводится к защите прав собственности и поддержанию контрактных обязательств. Также свободный рынок определяют как рынок, цены на котором устанавливаются свободно без постороннего вмешательства и прочих внешних факторов, исключительно на основании спроса и предложения.Основой свободного рынка является право любого производителя создавать...

Макроэконо́мика (от др.-греч. μακρός - «длинный», «большой», οἶκος - «дом» и Nόμος - «закон») - раздел экономической теории, изучающий функционирование экономики в целом, экономическую систему как единое целое, совокупность экономических явлений. Впервые термин был употреблён Рагнаром Фришем 14 августа 1934 года. Основателем современной макроэкономической теории считается Джон Мейнард Кейнс, после того, как в 1936 году он выпустил свою книгу «Общая теория занятости, процента и денег» (англ. The General...

Парадокс ценности (парадокс воды и алмазов, или парадокс Смита). Автором формулировки парадокса считается Адам Смит. Его суть: почему, несмотря на то, что вода для человека намного полезнее, чем алмазы, цена алмазов намного выше цены воды?

Экономика (от др.-греч. οἰκονομία, буквально - «искусство ведения домашнего хозяйства») - совокупность общественных наук, изучающих производство, распределение и потребление товаров и услуг. Экономическая действительность является объектом экономических наук, которые подразделяются на теоретические и прикладные.

Экономические методы оценивания широко используются в оценке программ. Среди наиболее известных и часто применяемых на практике можно выделить анализ затраты-выгоды и анализ затраты-эффективность.

«Творческий» или Креативный учёт (англ. creative accounting) ― совокупность законных методов, посредством которых бухгалтер, используя свои профессиональные знания, повышает привлекательность финансовой отчётности для заинтересованных лиц и снижает налоговое бремя для компании, на которую работает.

Тео́рия рациона́льных ожида́ний (англ. Rational expectations theory) (сокращенно - ТРО) - концепция макроэкономики, изначально разработанная Джоном Ф. Мутом в 1961 году и развитая Робертом Лукасом в середине 1970-х годов (за которую Лукасу в 1995 году была присвоена Нобелевская премия по экономике), а также Кристофером Симсом и Томасом Сарджентом (им была присуждена Нобелевская премия по экономике "за эмпирическое исследование причинно-следственных связей в макроэкономике").

Парадокс бережливости (англ. paradox of thrift, англ. paradox of saving) - парадокс в экономической науке, описанный американскими экономистами Уоддилом Кетчингсом и Уильямом Фостером и исследованный, в частности, Джоном Мейнардом Кейнсом и Фридрихом фон Хайеком.

Монетари́зм - макроэкономическая теория, согласно которой количество денег в обращении является определяющим фактором развития экономики. Одно из главных направлений неоклассической экономической мысли. Современный монетаризм возник в 1950-е годы как ряд эмпирических исследований в области денежного обращения. Основоположником монетаризма является Милтон Фридман, впоследствии ставший лауреатом Нобелевской премии по экономике в 1976 году. Однако название новой экономической теории было дано Карлом...

Демонстративное потребление (англ. conspicuous consumption, престижное, показное, статусное потребление) - расточительные траты на товары или услуги с преимущественной целью продемонстрировать собственное богатство. С точки зрения демонстративного потребителя такое поведение служит средством достижения или поддержки определённого социального статуса.

Воспроизво́дство - постоянное возобновление процесса производства. Имеет несколько моделей: простое (постоянное), расширенное (увеличивающееся), суженное (снижающееся).

Рынки предсказаний - разновидность спекулятивных рынков; их целью является создание прогнозов. На таких рынках создаются активы, чья конечная денежная стоимость связана с определённым событием (к примеру, будет ли следующий американский президент республиканцем) или параметром (к примеру, каковы будут продажи в следующем квартале). Таким образом, текущие рыночные цены могут быть интерпретированы в качестве прогноза вероятности определённого события или значения параметра. Можно сказать, что рынки...

Метафора о разбитом окне (иногда переводится как «притча о разбитом окне») - метафора, приведённая экономистом Фредериком Бастиа в его эссе Ce qu’on voit et ce qu’on ne voit pas («О том, что видно, и о том, чего не видно») 1850 года. По мнению Генри Хэзлитта, эта метафора иллюстрирует одно из распространённых заблуждений об экономике, а именно - что любая катастрофа может способствовать экономическому развитию.

Скорость обращения денег (англ. velocity of money, velocity of circulation) - средняя частота, с которой денежная единица используется для покупки новых отечественных товаров и услуг за определённый период времени. Скорость обращения денег во многом зависит от объёмов экономической активности при заданной денежной массе. Если период времени заявлен, скорость может быть представлена числом. В противном случае показатель должен быть задан в форме число за период времени.

Рациональное невежество - термин, часто используемый в экономике, иногда - в теории публичного выбора, и, кроме того, в других дисциплинах, изучающих рациональность и выбор, включая философию (эпистемологию) и теорию игр.

Общая теория полезности – попытка существенного обобщения большинства классических и современных теорий, связывающих понятие полезности с принятием решений в условиях неопределенности.

Микроэконо́мика (др.-греч. μικρός - маленький; οἶκος - дом; νόμος - закон) - раздел экономической теории, изучающий функционирование экономических агентов в ходе их производственной, распределительной, потребительской и обменной деятельности.

Технологическая безработица - это потеря рабочих мест, вызванная технологическими изменениями. Такие изменения обычно включают в себя внедрение трудосберегающих машин или более эффективных производственных процессов. Известным историческим примером технологической безработицы является обнищание ткачей-ремесленников после внедрения механизированных ткацких станков. Современным примером технологической безработицы является сокращение кассиров в магазинах розничной торговли после внедрения касс самообслуживания...

Проблема трансформации - одна из центральных проблем марксистской политэкономии, которая заключается в противоречии между трудовой теорией стоимости и тенденцией выравнивания нормы прибыли в различных отраслях промышленности. Трудовая теория стоимости подразумевает, что труд является источником стоимости и прибавочной стоимости (или прибыли), прибыль зависит от количества труда. Но вместе с тем в «капиталоемких» отраслях норма прибыли более высокая, чем в «трудоемких». Маркс попытался объяснить это...

Управление рисками - процесс принятия и выполнения управленческих решений, направленных на снижение вероятности возникновения неблагоприятного результата и минимизацию возможных потерь проекта, вызванных его реализацией.

Критика Лукаса (англ. Lucas critique), названная в честь Роберта Лукаса исследований разработки макроэкономической политики, основывается на утверждении о наивности попыток предсказания последствий изменения экономической политики только на основе взаимоотношений показателей в имеющихся исторических данных, особенно сильно агрегированных исторических данных.

Модель несовершенной информации , известная также как Модель островов Лукаса (англ. The Lucas-Islands model) - это разработанная Робертом Лукасом экономическая модель, целью которой является моделирование связи между изменениями предложения денег, цены и выпуска в упрощённой экономике, с использованием теории рациональных ожиданий.

Тео́рия вмене́ния (англ. imputation) - теория, утверждающая, что количественно определённые части продукции и её стоимости обязаны своим происхождением труду, земле и капиталу (отождествляется со средствами производства). Сторонники теории вменения видят её главную задачу в выяснении того, создание какой части стоимости можно приписать (вменить) труду, земле и капиталу.

Обязательное раскрытие информации - государственная политика, проводимая для избежания несогласованных стимулов или асимметрии информации между продавцом и покупателем. Ее важное преимущество перед другими способами регулирования рынка заключается в гибкости и невмешательстве в совершенную конкуренцию.

Теория перспектив - экономическая теория, описывающая поведение людей при принятии решений, связанных с рисками. Эта теория описывает то, как люди выбирают между альтернативами, вероятности различных исходов в которых известны. Каждый возможный исход имеет определенную вероятность возникновения и ценность, которую человек определяет субъективным образом. Ценности могут быть как положительными, так и отрицательными. Во втором случае ценности являются для человека потерями. Теория перспектив делает...

Тенденция нормы прибыли к понижению (в оригинале у Маркса: Gesetz vom tendenziellen Fall der Profitrate) - тезис, сформулированный Карлом Марксом в III томе «Капитала». Он состоит в том, что согласно законам капиталистической экономики, то есть по причине самих свойств капиталистической экономики, существует тенденция к уменьшению нормы прибыли в общеэкономическом масштабе.

Потребление - использование продукта в процессе удовлетворения потребностей. В экономике потребление приравнивается к приобретению благ или услуг. Потребление становится возможным вследствие получения дохода или траты сбережений.

Ловушка нищеты - любой самоподдерживающийся механизм, благодаря которому из нищеты нет выхода. От поколения к поколению уровень бедности только возрастает, если не принимаются направленные против ловушки меры.

Кейнсиа́нство (англ. Keynesian economics) - макроэкономическое течение, сложившееся как реакция экономической теории на Великую депрессию в США. Основополагающей работой была «Общая теория занятости, процента и денег» Джона Мейнарда Кейнса, опубликованная в 1936 году, тем не менее ряд научных работ Дж. М. Кейнса, где вырабатывается его теория, публиковались ещё с начала 1920-х гг., под влиянием уроков и последствий Первой мировой войны. В работе «Экономические последствия мира» Дж. М. Кейнс выдвигает...

Mинимальная приемлемая норма прибыли (англ. minimum acceptable rate of return, общепринятое сокращение - MARR (МПНП)) - это минимальная норма прибыли по проекту, который менеджер или компания готовы принять до начала проекта, учитывая его риск и альтернативные издержки другие проекты в бизнесе и инженерии. Синоним, наблюдаемый во многих контекстах, является минимальной привлекательной нормой прибыли.

«Бесплатных завтраков не бывает » (англ. There ain"t no such thing as a free lunch) - крылатая фраза, подразумевающая, что получение какой-либо выгоды всегда связано с затратами, даже если эти затраты на первый взгляд не видны. В оригинале также There"s no such thing as a free lunch или в виде акронимов TNSTAAFL, TANSTAAFL или TINSTAAFL. В переводах на русский также «дармовых завтраков не бывает», «дармовой закуски не бывает», «бесплатных ланчей не бывает».

Эффе́кт Пи́гу (англ. Pigou effect) - макроэкономический эффект роста ВВП и занятости, вызванный ростом потребления вследствие роста реального благосостояния, в частности при дефляции.

Неформальная экономика - сектор экономики, область человеческой деятельности, направленной на получение выгоды, основное регулирование в которой происходит при помощи доминирующих неформальных норм, может быть определена как вся экономическая деятельность, по разным причинам (неденежный оборот, высокие налоги, законодательные запреты и т. д.) не учитываемая официальной статистикой и не входящая в ВВП.Сам термин является примером «негативного» определения, то есть определения от противного, среди...

Безусловный (гарантированный) базовый доход (безусловный основной доход, БОД) - социальная концепция, предполагающая регулярную выплату определённой суммы денег каждому члену определённого сообщества со стороны государства или другого института. Выплаты производятся всем членам сообщества, вне зависимости от уровня дохода и без необходимости выполнения работы.

Фундаментальный анализ (англ. Fundamental analysis) - термин для обозначения методов прогнозирования рыночной (биржевой) стоимости компании, основанных на анализе финансовых и производственных показателей её деятельности.

Тема: Концепция альтернативных издержек

Тип: Контрольная работа | Размер: 27.03K | Скачано: 29 | Добавлен 23.02.10 в 11:30 | Рейтинг: +2 | Еще Контрольные работы

Вуз: ВЗФЭИ

Год и город: Октябрьский 2009

Введение 3

Глава 1. Понятие и виды издержек производства 4

1.1. Постоянные и переменные издержки 4

1.2. Альтернативные издержки 6

Глава 2. Концепции альтернативных издержек 8

2.1. Расчет издержек 8

2.2. Формы применения концепции издержек 17

Глава 3. Применение концепции альтернативных издержек 19

Заключение 21

Задачи 23

Тестовые задания 24

Список использованной литературы 26

Введение

Концепция альтернативных издержек на первый взгляд может показаться довольно экзотичной абстракцией, которую невозможно использовать в практической финансовой деятельности. Действительно, зачем заниматься отвлеченными логическими построениями, когда практически каждое предприятие располагает бухгалтерскими данными о полных фактических затратах на приобретение любого актива? Нередки даже споры о том, какой метод определения затрат более объективен: “бухгалтерский” или метод расчета альтернативных издержек. Сама постановка такого вопроса представляется не вполне корректной. Главное различие между этими методами не в “точности” и “объективности”, а в их предназначении. Анализируя финансовую отчетность предприятия, любой исследователь без тени сомнения использует бухгалтерские данные для расчета коэффициента ликвидности или наличия собственных оборотных средств. Точно такой же интерес представляют показатели бухгалтерской отчетности для налоговых инспекторов, ревизоров, аудиторов, осуществляющих проверку деятельности предприятия. Общим для всех эти категорий пользователей отчетной информации является стремление разобраться в уже совершенных операциях.

Актуальность выбранной для исследования темы заключается в важности применении концепции альтернативных издержек.

Цель контрольной работы заключается в исследовании планировании и учете затрат, которые приобретают значение в управленческих решениях. Для достижения поставленной цели решаются следующие задачи:

- Проанализировать виды издержек;

- Рассмотреть концепцию альтернативных издержек;

- Изучить применение концепции альтернативных издержек.

Предмет исследования - расчет альтернативных издержек, формы проявления концепции альтернативных издержек.

Глава 1. Понятие и виды издержек производства

1.1. Постоянные и переменные издержки

Говоря об издержках производства, К.Маркс рассматривал процесс формирования издержек непосредственно по их основным элементам в производственном процессе. Он абстрагировался от проблемы колебания цен вокруг стоимости. Кроме того, в двадцатом веке появилась необходимость определить изменения издержек в зависимости от количества производимой продукции.

Современные концепции издержек, во многом учитывают оба вышеотмеченных момента. В центре классификации издержек - взаимосвязь между объемом производства и издержками, ценой на данный вид товаров. Издержки делятся на не зависящие и зависящие от объема производимой продукции.

Постоянные издержки не зависят от величины производства, существуют и при нулевом объеме производства. Это предшествующие обязательства предприятия (проценты по займам и др.), налоги, амортизационные отчисления, оплата охраны, арендная плата, расходы на обслуживание оборудования при нулевом объеме производства, зарплата управленческого персонала и т.д. Переменные издержки зависят от количества производимой продукции, складываются из затрат на сырье, материалы, зарплату рабочим и т.д. Сумма постоянных и переменных издержек образует валовые издержки - сумму денежных расходов на производство определенного вида продукции. Для измерения издержек на производство единицы продукции используются категории средних, средних постоянных и средних переменных издержек. Средние издержки равны частному от деления валовых издержек на количество произведенной продукции. Средние постоянные издержки определяются делением постоянных издержек на количество произведенной продукции. Средние переменные издержки образуются делением переменных издержек на количество произведенной продукции.

Для достижения максимальной прибыли нужно определить необходимый размер выпуска продукции. Инструментом экономического анализа служит категория предельных издержек. Предельные издержки представляют собой дополнительные издержки на производство каждой дополнительной единицы продукции по сравнению с данным объемом выпуска. Они рассчитываются вычитанием соседних значений валовых издержек.

1.2. Альтернативные издержки

В реальной производственной деятельности необходимо учитывать не только фактические денежные издержки, но и альтернативные издержки. Последние возникают из-за возможности выбора между теми или иными экономическими решениями. Например, владелец предприятия может потратить имеющиеся деньги различным способом: направит их на расширение производства или израсходовать на личное потребление и т.д. Измерение альтернативных издержек необходимо не только для рыночных отношений, но и для объектов, не являющихся товарами. На нерегулируемом рынке товаров, альтернативные издержки будут равны текущей установившейся на данный момент рыночной цене. Если на рынке существует несколько разных (обычно близких между собой) цен, то альтернативные издержки продажи товара по, естественно, наивысшей из предложенных продавцу покупателями цен, будут равны наибольшей из всех оставшихся (кроме наивысшей) предложенных цен.

Ранее в СССР было широко распространено строительство гидроэлектростанций (ГЭС) на реках, протекающих по равнинам. Возможно получение дохода от производства электроэнергии при возведении плотины, создания водохранилища и монтаже ГЭС. В случае отказа от данного строительства можно с помощью высвободившихся денежных и материальных средств получать доход от ведения интенсивными методами прибрежного сельского хозяйства, рыболовства, лесоводства и другой хозяйственной деятельности на землях, которые могут быть превращены в дно водохранилища ГЭС. Общие экономические издержки получения электроэнергии будут равны сумме издержек по строительству ГЭС и стоимостной оценке возможного объема продукции от интенсивной хозяйственной деятельности на затапливаемых землях (альтернативные издержки). Общие экономические издержки какого-либо рода хозяйственной деятельности должны включать, помимо обычных денежных и материальных, еще и альтернативные издержки, охватывающие стоимостную оценку наилучшего из возможных альтернативных решений об использовании имеющихся ресурсов (трудовых, денежных, материальных и т.д.).

Глава 2. Концепции альтернативных издержек

2.1. Расчет издержек

Издержки производства - это расходы, денежные траты, которые необходимо осуществить для создания товара. Для предприятия (фирмы) они выступают как оплата приобретенных факторов производства.

Такого рода расходы покрывают оплату материалов (сырья, топлива, электроэнергии), заработную плату работников, амортизацию, расходы, связанные с управлением производством. При продаже товара предприниматель получает денежную выручку. Одна часть ее компенсирует издержки производства (т.е. затраты денег, связанные с производством товара), другая дает прибыль, то, ради чего организуется производство. Это значит, что издержки производства меньше стоимости товара на величину прибыли

Упрощая понятие, можно сказать, что под издержками предприятия понимается то, во что обходится ему производство продукции.

Для финансового менеджмента наибольший интерес представляют данные о будущих денежных потоках предприятия, возникающих в результате принятия того или иного управленческого решения. В процессе управления управляющая подсистема должна оказывать воздействие на объект управления. Фактические денежные потоки, отраженные в учете предприятия, результируют ранее принятые управленческие решения. Информация об этих потоках является элементом обратной связи между субъектом и объектом управления. Она имеет значительную ценность для обоснования управленческих решений, но результатом этих решений станет изменение будущих, а не сегодняшних денежных потоков. Для оценки финансово-экономической эффективности принимаемых решений необходимо производить сопоставления будущих денежных притоков с будущими оттоками, обусловленными принятием и реализацией данных решений.

Например, для того, чтобы принять решение о выпуске нового вида продукции, следует рассчитать сумму издержек, которые понесет предприятие по производству и реализации нового изделия, и сопоставить эту величину с ожидаемыми доходами от его реализации. На первый взгляд может показаться вполне естественным использовать для этих целей калькуляцию полной себестоимости одного изделия, и, умножив ее сумму на планируемый объем продаж, получить общую величину затрат по новой продукции. Однако, при таком подходе упускается из виду важное обстоятельство: значительная часть полных издержек связана с денежными потоками, имевшими место в прошлом, еще до принятия данного решения. Реализация решения никак не повлияет на соответствующие денежные потоки в будущем. Если на производство нового изделия планируется направить уже имеющиеся на предприятии запасы материалов, причем наличного их количества достаточно для покрытия всей плановой потребности и никаких новых закупок данных материалов не предвидится, то неизвестно какое отношение имеют расходы по закупке этих материалов к выпуску нового изделия и какие реальные денежные оттоки понесет предприятие, использовав данные материалы в процессе реализации данного решения.

В связи с этими неизвестными величинами в финансовом менеджменте широко используется концепция альтернативных издержек.

В экономической теории под альтернативными (вмененными или экономическими) издержками понимается количество (стоимость) других продуктов, от которых следует отказаться или которыми следует пожертвовать, чтобы получить какое-то количество данного продукта. Можно утверждать, что материальные затраты по производству новой продукции для предприятия будут равны той сумме, которую оно могло бы выручить, продав запас материалов, так как никакой другой альтернативы их использования у предприятия нет.

Более общее определение экономических издержек - выплаты, которые фирма обязана сделать, или те доходы, которая фирма обязана обеспечить поставщику ресурсов для того, чтобы отвлечь эти ресурсы от использования в альтернативных производствах. Выпуск новой продукции будет целесообразным для предприятия в том случае, если цена, которую предложит за нее покупатель, покроет альтернативные издержки как сырья и материалов, так и всех других ресурсов, затрачиваемых на производство изделия.

Ориентация финансового менеджмента на денежные потоки, генерируемые управленческими решениями, позволяет определить альтернативные издержки как величину оттока денежных средств, которая произойдет в результате принятия решения. Решение о запуске в производство нового изделия влечет за собой потерю выручки от реализации имеющихся на предприятии материалов. Стоимость этих материалов по ценам их возможной реализации и составит величину материальных издержек, которая должна быть учтена при обосновании соответствующего решения.

Различают внутренние и внешние альтернативные издержки. Если бы предприятие не располагало запасами необходимых материалов, оно должно было бы закупить их, понеся при этом прямые денежные расходы. В этом случае говорят о внешних альтернативных издержках. Такие же издержки предприятие должно будет понести, если для производства нового изделия ему понадобится нанять на работу дополнительное число работников соответствующей квалификации. Заработная плата (со всеми начислениями на нее) этих работников представит собой дополнительный денежный отток, величина которого будет характеризовать уровень внешних альтернативных издержек.

Если же планируется использование внутреннего ресурса, уже имеющегося на предприятии, и оплаченного ранее, безотносительно к принимаемому решению, то говорят о внутренних издержках. Их величина также определяется размером будущих денежных оттоков, однако природа этих оттоков будет иной. Как правило, речь будет идти не о денежных расходах, а о потере дополнительных доходов. В случае с материальными запасами - это цена их возможной реализации. Если вместо найма новых работников предприятие захочет использовать на производстве нового изделия труд уже имеющегося персонала, то величина внутренних альтернативных издержек будет определяться суммой доходов, которые предприятие потеряет в результате отвлечения работников от их прежних занятий.

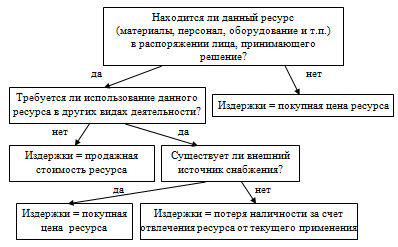

Общие альтернативные издержки любого управленческого решения равняются сумме его внутренних и внешних альтернативных издержек. Лучшему усвоению концепции альтернативных издержек способствует использование блок-схемы, предложенной английским ученым Б. Райаном:

Рисунок - Алгоритм принятия решения для альтернативных издержек

Рассмотрим пример использования данной схемы рассуждений в ходе оценки величины альтернативных издержек. Предприятие получило заказ на реализацию партии изделий в количестве 5000 штук по цене (без НДС) 40 рублей за 1 шт. Данное изделие освоено предприятием, но в последнее время его выпуск не осуществлялся из-за отсутствия спроса. Для его изготовления необходим единственный вид материала, запас которого в объеме 2,5 тн имеется на предприятии и должен быть возобновлен в том же объеме. Цена приобретения материала на момент последней закупки составила 30 руб. за 1 кг (без учета НДС), однако в настоящее время она повысилась на 5%. На производство 1 изделия требуется расходовать 0,5 кг данного материала. Трудоемкость 1 изделия составляет 0,4 нормо-часа, часовая тарифная ставка основных рабочих, занятых на его производстве (с учетом социальных начислений) - 25 руб. Для полного выполнения заказа в течение 10 дней необходимо привлечь на этот период 25 рабочих, из которых 10 будет вновь принято по трудовому соглашению на 10 дней, 10 - использовано из числа штатных работников, временно простаивающих из-за отсутствия работы, 5 - отвлечено от других работ. Производительность труда и заработная плата у каждого из 25 рабочих будет одинакова. Общепроизводственные расходы предприятия составляют 100% к основной заработной плате основных производственных рабочих; общехозяйственные расходы - 50% от этой же базы. Внепроизводственные (коммерческие) расходы составляют 5% от производственной себестоимости реализуемой продукции.

Располагая такими данными, плановый отдел предприятия составил следующую калькуляцию полной плановой себестоимости изделий (табл. 1).

Плановая калькуляция полной себестоимости 1 изделия, руб.

Таблица 1.

|

Статьи затрат |

||

|

1. Основные материалы |

||

|

2. Основная заработная плата (с начислениями) |

||

|

3. Общепроизводственные расходы |

||

|

4. Общехозяйственные расходы |

||

|

Производственная себестоимость 1 изделия |

||

|

5. Внепроизводственные (коммерческие) расходы |

||

|

Полная себестоимость 1 изделия |

Из расчета следует, что на каждом изделии предприятие будет терять 2 рубля (42 - 40), что в расчете на весь выпуск составит 10 тыс.руб. (2 х 5000) убытка. Очевидно, что предприятию не следует соглашаться на выполнение заказа, приносящего ему убытки. Однако, рассчитав альтернативные издержки по данному заказу, можно получить иной результат. Прежде всего, необходимо изучить дополнительные исходные данные: рабочим за время простоя предприятие начисляет заработную плату из расчета 30 руб. в день. 5 человек, которых планируется отвлечь от выполняемых ими работ получают по 125 руб. в день. Перевод их на другую работу на 10 дней будет означать для предприятия потерю дохода в сумме 35 тыс.руб., вследствие снижения выпуска изготавливаемой ими продукции. В связи с выполнением нового заказа возрастут не все косвенные расходы предприятия, а только их переменная часть, которая рассчитывается по следующим ставкам: производственные накладные расходы - 10 руб. на каждый дополнительный нормо-час объема работ; переменные коммерческие расходы - 2 руб., на каждое дополнительное проданное изделие.

С учетом этих условий расчет альтернативных издержек будет иметь следующий вид:

1. Расчет материальных затрат. На момент принятия решения предприятие располагало необходимым количеством материалов, которые оно не собиралось использовать по другому назначению. Решение о выполнении заказа не могло повлиять на их стоимость, поэтому фактические затраты на закупку уже имеющихся материалов приниматься в расчет не должны. Предприятие планирует возобновить данный запас по более высокой цене 31,5 руб. за 1 кг (30 + 0,05 х 30), поэтому альтернативные издержки на закупку такого же количества материалов составят 78,75 тыс.руб. (31,5 х 2500). Данные расходы связаны с внутренним перераспределением ресурсов, они не вытекают непосредственно из решения о выпуске новых изделий, так как материалы уже имелись на складе предприятия, поэтому их следует отнести к внутренним альтернативным издержкам.

2. Расчет расхода заработной платы. Полностью обусловлена данным решением заработная плата 10 вновь привлекаемых временных рабочих. Исходя из 8-часового рабочего дня сумма оплаты их труда за 10 дней работы составит 20 тыс.руб. (10 чел х 8 час х 10 дн х 25 руб.). Незагруженные штатные рабочие в настоящее время получают повременную оплату труда из расчета 30 руб. в день. Поэтому альтернативные издержки по их заработной плате составят 17 тыс.руб. (10 чел х 8 час х 10 дн х 25 руб. - 10 чел х 10 дн х 30 руб.). Отвлечение от выполняемой работы еще 5 штатных работников повлечет за собой потерю доходов предприятия на 35 тыс.руб., эта сумма должна быть учтена в составе альтернативных издержек. На прежней работе оплата их труда составляла 125 руб. в день, следовательно общая сумма издержек по их заработной плате составит 38750 руб. (5 чел х 8 час х 10 дн х 25 руб. - 5 чел. х 10 дн х 125 руб. + 35000 руб.). Всего альтернативные издержки предприятия по оплате труда будут равны 75750 руб. Из них дополнительные денежные оттоки, обусловленные рассматриваемым решением (внешние издержки) составят 50 тыс.руб. (25 чел х 8 час х 10дн х 25 руб.); потери, связанные с отвлечением ресурсов (внутренние издержки) составят 25750 руб. (35000 руб. - 10 чел х 10 дн х 30 руб. - 5 чел х 10 дн х 125 руб.).

3. Расчет накладных и коммерческих расходов. Трудоемкость дополнительного выпуска 5000 изделий составит 2000 нормо-часов (5000 х 0,4). Следовательно, увеличение переменных накладных производственных расходов будет равно 20 тыс.руб. (2000 х 10). Прирост переменных коммерческих расходов составит 10 тыс.руб. (5000 х 2). Данные расходы обусловлены принимаемым решением, поэтому они являются внешними альтернативными издержками. Постоянные косвенные расходы останутся неизменными в любом случае, поэтому они не должны участвовать в расчете альтернативных издержек по данному решению.

Обобщая выполненные расчеты, построим таблицу 2.

Расчет альтернативных издержек, тыс.руб.

Таблица 2

|

Статьи расхода |

Альтернативные издержки |

||

|

внутренние |

|||

|

1. Прямые материалы |

|||

|

3. Переменные производственные накладные расходы |

|||

|

4. Переменные коммерческие расходы |

|||

|

Итого альтернативные издержки |

|||

Таким образом, суммарные альтернативные издержки составят 184,5 тыс.руб., что ниже стоимости реализации 5000 изделий (200 тыс.руб.) на 15,5 тыс.руб. Получается, что предприятию выгодно согласиться на выполнение заказа, так как полученная выручка не только покроет все связанные с ним затраты, но и обеспечит вклад на покрытие своих постоянных расходов в сумме 15,5 тыс.руб.

Однако сумма постоянных расходов всего предприятия значительно выше 15,5 тыс.руб. И поэтому, планируя свою деятельность предприятие должно сформировать такой портфель заказов, чтобы их совокупность покрыла все постоянные издержки и обеспечила получение прибыли. Если же этого достичь не удается, то необходимо сокращать постоянные расходы, которые не имеют прямого отношения к производственно-коммерческой деятельности предприятия. Оно не может позволить себе роскошь вкладывать свои финансовые ресурсы в развитие потенциала, который не приносит реальной отдачи. В любом случае речь идет о качественно других решениях, не имеющих ничего общего с принятием решения о выполнении конкретного заказа. Если у предприятия есть выбор, то, безусловно, следует предпочесть более выгодный вариант, обеспечивающий максимальное покрытие постоянных расходов. Но отсутствие выбора не может служить причиной для отказа от производства изделий, цена на которые выше их альтернативных издержек.

Отказываясь от производства изделий, полностью покрывающих свои альтернативные издержки, в надежде на получение более выгодных заказов, окупающих полную себестоимость каждого изделия, предприятие упускает из рук реальные денежные притоки, гонясь за предполагаемыми более высокими денежными притоками в будущем. Такое поведение противопоказано как финансовому менеджеру, так и любому бизнесмену. Владельцы предприятий (инвесторы) оплачивают своим менеджерам единственную услугу - реальный прирост вложенного капитала. Менеджер не должен отказываться от возможности обеспечить хотя бы минимальное увеличение капитала, если у него нет реальной альтернативной возможности более выгодного использования активов.

2.2. Формы применения концепции издержек

Можно выделить следующие формы практического проявления рассмотренной концепции альтернативных издержек:

1. При обосновании финансовых решений следует ориентироваться, прежде всего, на денежные потоки, порождаемые этими решениями. Здесь уместно снова вспомнить выражение Б. Райана, скромно определенное им как “Второй закон Райана”: “Затраты и доходы возникают только в те моменты, когда потоки денежной наличности пересекают границы предприятия”. Не ставя под сомнение ценность и важность калькуляции полной себестоимости, финансовый менеджмент оперирует несколько иными понятиями, центральное среди которых - денежный поток.

2. Учитываться должны те и только те денежные потоки, которые имеют непосредственное отношение к данному решению. Поступления и расходования средств, независимо от времени их возникновения, не связанные с принимаемым решением, не должны браться в расчет. Иными словами, финансовый менеджмент работает с приростными денежными потоками, а учитываемые в нем альтернативные издержки являются предельными. Если в результате решения о выпуске новой продукции понадобится принять в штат предприятия дополнительных охранников, то предельные расходы на содержание новых работников охраны должны быть включены в состав издержек по осваиваемому изделию, затраты же на содержание охраны в прежних размерах не имеют отношения к данному решению и в состав альтернативных издержек включаться не должны.

3. Принимаемое решение не может оказать влияния на уже понесенные расходы или полученные ранее доходы. Поэтому, обосновывая это решение, финансовый менеджер должен принимать во внимание только будущие денежные потоки. Все прошлые выплаты и поступления, в том числе и затраты на приобретение оборудования, имеют исторический характер, их уже невозможно избежать или предотвратить. Поэтому в финансовых расчетах не участвует такой элемент затрат как амортизация основных фондов.

Глава 3. Применение концепции альтернативных издержек

Применение концепции альтернативных издержек ставит серьезные задачи перед информационной подсистемой финансового менеджмента. Очевидно, что данных только традиционного бухгалтерского учета в этом случае недостаточно. Возникает потребность в создании системы учета, ориентированной на более полное и точное выявление альтернативных издержек - системы управленческого учета. Краеугольным камнем такой системы является деление всех расходов предприятия на условно-постоянную и переменную части по отношению к объему выпуска (реализации) продукции.

Планирование и учет затрат в таком разрезе позволяет более тесно увязывать их с последствиями конкретных управленческих решений, исключать возможность “наложения” на финансовые результаты данного решения влияния не связанных с ним факторов (например, общезаводских накладных расходов).

Другой отличительной чертой подобных систем является широкий охват издержек предприятия нормированием. Это позволяет более точно прогнозировать будущие денежные притоки и оттоки.

Третья особенность систем управленческого учета - персонификация информации, увязка объектов учета со сферами ответственности конкретных руководителей, что позволяет еще более четко отграничить издержки, зависящие от конкретных решений, от всех остальных, не имеющих к нему отношения затрат.

Перечисленные особенности нашли отражения в таких учетных системах как нормативный метод учета затрат на производство (система стандарт-кост), учет по переменным издержкам (директ-костинг), учет по центрам затрат, центрам прибыли и центрам ответственности.

На российских предприятиях все эти системы приживаются довольно медленно, несмотря на то, что внедрение нормативного метода учета затрат, например, продолжается уже свыше 60 лет. Представляется, что одной из причин такого положения является недооценка руководством предприятий управленческих и финансовых функций данных методов. По-прежнему считается, что они являются всего лишь разновидностями общей бухгалтерии и решение возникающих вопросов отдается на откуп учетному персоналу предприятий. Но перед счетными работниками стоит совершенно иная задача - своевременное и достоверное определение полной себестоимости по историческим затратам, для решения которой вполне достаточно традиционных методов калькулирования.

Для обычной бухгалтерии деление расходов на переменную и постоянную части имеет значительно меньшую важность, чем деление их на прямые и косвенные издержки. Решая принципиально иные в сравнении с финансовым менеджментом задачи, бухгалтер по-иному воспринимает и поставленную перед ним задачу. Для него новый метод учета - это, прежде всего, другой способ распределения косвенных издержек между изделиями (или отказ от такого распределения в случае метода директ-костинг). А так как внедрение любого нового метода сопряжено с дополнительными затратами, то не видя существенной выгоды от такой замены, счетный работник подсознательно противится изменениям, которые ничего не могут ему принести, кроме дополнительных неудобств и лишней работы.

Таким образом, являясь одним из основных потребителей информации общей (финансовой) бухгалтерии, финансовый менеджмент также заинтересован в создании системы управленческого учета, ориентированной на контроль альтернативных затрат. По ряду свойств эта система должна существенно отличаться от традиционной бухгалтерии, поэтому при ее создании должны учитываться требования и потребности, прежде всего, финансового менеджмента. Вполне возможно, что даже организационный статус соответствующего подразделения может отличаться от статуса общей бухгалтерии и на его оперативную деятельность, большее влияние будет оказывать финансовый директор, а не главный бухгалтер предприятия.

Заключение

Каждая производственная единица (предприятие) любого общества стремится к получению возможно большего дохода от своей деятельности. Любое предприятие старается не только продать свой товар по выгодной высокой цене, но и сократить свои затраты на производство и реализацию продукции. Если первый источник увеличения доходов предприятия во многом зависит от внешних условий деятельности предприятия, то второй - практически исключительно от самого предприятия, точнее, от степени эффективности организации процесса производства и последующей реализации произведенных товаров.

Многие экономисты внесли существенный вклад в изучение издержек. Под издержками производства понимаются затраты на зарплату, сырье и материалы, сюда же входят амортизация средств труда и т.д. Издержки производства представляют собой расходы на производство, которые должны понести организаторы предприятия с целью создания товаров и последующего получения прибыли. В стоимости единицы товара, издержки производства составляют одну из двух ее частей. Издержки производства меньше стоимости товара на величину прибыли.

Перед финансовым менеджером стоит задача - спроектировать будущую финансовую операцию, по возможности максимально точно оценив все возможные выгоды и потери, сопряженные именно с данной операцией. При этом он ни в коем случае не отвергает уже имеющиеся “исторические” данные, напротив, анализ финансовой отчетности входит в число важнейших задач финансового менеджмента. Однако, для обоснования финансовых решений, нацеленных на получение будущих результатов, необходим соответствующий инструментарий, обладающий специфическими свойствами. Концепция альтернативных издержек формирует теоретическую базу такого инструментария, поэтому часто она не представлена в явной форме и многие практики, выполняя финансовые расчеты, используют эту концепцию, даже не подозревая о ее существовании.

Задачи

Задача 1

Прибыль предприятия до вычета процентов и налогов составила 4 млн.руб., сумма процентов за кредит 1,5 млн.руб., ставка налогов на прибыль 20%. Оценить эффективность заемной политики организации на основе следующих данных баланса:

|

Актив, млн.руб. |

Пассив, млн.руб. |

||

|

Здания и сооружения |

|||

|

Заемный капитал, в т.ч.: Краткосрочный Долгосрочный |

|||

|

Товарные запасы |

|||

|

Дебиторская задолженность |

|||

|

Денежные средства |

|||

ЭР = (4,0: 14)*100% = 28,6%

СРСП = (1,5: 6)*100%=25%

ЭДР = (1 - 0,2)(28,6 - 25) = 6\8=2,16%

Задача 2

Вкладчик разместил на 4 года в банке 40 тыс.руб. Начисляются простые проценты: в первом году - по ставке дисконта 8%, во втором 7%, в третьем - 9 %, в четвертом - 7%. Определить будущую стоимость вклада к концу четвертого года.

S = 40000(1 + 0,08 + 0,07 + 0,09 + +0,07) = 52,4 тыс.руб.

Тестовые задания

1. Уровень риска потери прибыли больше, если:

1. снижается натуральный объем продаж и одновременно растут цены

2. растет натуральный объем продаж и одновременно снижаются цены

3. снижаются цены и натуральный объем продаж

Обоснование:

Спрос на продукцию падает, а увеличение цен снижает спрос еще больше. и все это снижает объема реализации продукции.

Согласно механизма операционного левериджа при любом снижении объема реализации продукции в еще большей степени будет уменьшаться размер валовой операционной прибыли.

2. Банковский вклад за один и тот же период увеличивается больше при применении процентов

1. простых

2. сложных

Обоснование:

Принят депозит в сумме 50 тыс. руб. сроком на 90 дней по ставке 10,5 процентов годовых. Рассчитаем размер банковского вклада применяя простые и сложные проценты.

Простые проценты:

Sp = 50000 х 10,5 х 90 / 365 / 100 = 1294,52

S = 50000 + 1294,52 = 51294,52

Сложные проценты (с начислением процентов каждые 30 дней)

S = 50000 х (1 + 10,5 х 30 /365 / 100) 3 = 51305,72

Sp = 50000 х [(1 + 10,5 х 30 / 365 / 100) 3 - 1) = 1305,72

В итоге за 90 дней сложные проценты составили на 11,2 руб. больше.

3. Операционный рычаг оценивает:

1. затраты на реализованную продукцию

2. выручку от реализации

3. степень рентабельности продаж

4. меру чувствительности прибыли к изменениям цен и объемов продаж

Обоснование.

Операционный рычаг по определению показывает, во сколько раз изменяется операционная прибыль при увеличении выручки.

4. Элементами классификации рисков по уровню финансовых потерь являются:

1. допустимый риск

2. внешний риск

3. налоговый риск

4. простой риск

Обоснование:

По уровню финансовых потерь риск делится на: допустимый, критический, катастрофический.

Внешний риск - это классификация по сфере возникновения.

Налоговый риск - это классификация по видам финансовых рисков.

Простой риск - это классификация по возможности дальнейшей классификации.

5. Предприятия №1 и №2 имеют равные переменные затраты и равную прибыль от реализации, но выручка от реализации на предприятии №1 выше, чем на предприятии №2. Критический объем реализации будет больше на предприятии:

1. № 1

Обоснование.

Критический объем реализации может быть определен как объем реализации, при котором маржинальная прибыль равна постоянным затратам. У предприятия №1 выручка от реализации выше, следовательно, критический объем реализации также выше (при прочих равных условиях).

Список использованной литературы

- Ковалев В.В. Введение в финансовый менеджмент. - М.: Финансы и статистика, 2007. - 768 с.

Друзья! У вас есть уникальная возможность помочь таким же студентам как и вы! Если наш сайт помог вам найти нужную работу, то вы, безусловно, понимаете как добавленная вами работа может облегчить труд другим.

Если Контрольная работа, по Вашему мнению, плохого качества, или эту работу Вы уже встречали, сообщите об этом нам.

Размер упущенной выгоды зависит от пользы, которую мог принести наиболее ценный из отброшенных вариантов расходования ресурсов.

Альтернативные издержки используются в финансовом планировании и инвестиционном анализе. Когда у компании есть два взаимоисключающих варианта вложения денежных средств, выбор оптимального происходит путем сравнения стоимостей упущенных выгод каждого из вариантов.

С точки зрения финансового анализа, упущенная выгода может иметь вещественное (денежное) выражение или отражаться в гипотетических расчетах (моделировании). По этому принципу издержки могут быть явными и неявные.

Явные альтернативные издержки

Совокупность денежных платежей, которые бизнес совершает в адрес поставщиков, работников и контролирующих органов для поддержания производственного процесса. Явные издержки делят на три группы.

- Оплата прямых расходов на производство: покупка оборудования, технологий, сырья и материалов, оплата труда сотрудников, стоимость внедрения новых технологий производства.

- Оплата сопутствующих расходов на производство: транспортные и таможенные издержки, коммунальные услуги, ведение бухгалтерского учета и банковского обслуживания.

- Общие расходы на ведение бизнеса: налоговые и страховые выплаты, погашение кредитов, арендные платежи, дополнительные взносы в государственные организации, участие в создании инфраструктурных объектов.

Совокупность явных альтернативных издержек отражает рентабельность текущей модели ведения бизнеса и используется для инвестиционной оценки, оптимизации налоговой нагрузки, выбора оптимальных поставщиков и дистрибьюторов.

Неявные альтернативные издержки

Неявные альтернативные издержки это совокупность финансовых выгод, которую мог бы получить бизнес при другой схеме вложения капитала, они рассчитываются гипотетически и делятся на три группы.

- Прибыль, которая могла бы быть получить при самом выгодном вложении капитала. Совокупность дохода, который могла бы принести аналогичная сумма при вложении в самую эффективную отрасль бизнеса позволяет оценить востребованность отрасли и потенциал ее развития.

- Разница между текущим доходом предприятия и размером нормальной прибыли показывает эффективность бизнеса относительно конкурентов: чем больше сумма издержек, тем менее устойчива компания.

- Прибыль, которую можно было получить при вложении факторов производства в любую другую отрасль. Это денежные средства, которые могли бы получить работники в другой компании, собственники бизнеса — при открытии компании в другой сфере, владельцы капитала — при инвестировании в любой другой проект.

В экономической теории концепция полезности и концепция издержек производства противостояли друг другу в плане определения цены товара. Визер поставил перед собой задачу преодоления этого противостояния, потому что считал, что производственные издержки и полезность ни в коей мере не находятся в полной противоположности друг другу. В австрийской теории ценность производительных благ определяется предельной полезностью продукта, который можно произвести с их помощью. Изготавливая одно благо, производитель жертвует возможностью произвести другие блага, поэтому производственные издержки измеряют общую полезность других продуктов, которые можно получить с помощью данных производительных средств. Концепция издержек у Визера получилась оригинальной, но в рамках идеологии австрийской школы. Издержки у него состоят только из неполученной полезности. В этом теория издержек Визера в корне отличается от понимания издержек у представителей классической школы, так как не содержит никаких реальных затрат факторов производства, или у Маршалла, и не связана с "тяготами" труда, как у У. С. Джевонса. Такой подход к пониманию издержек позволяет непосредственно сравнивать их с полезностью продукта, что делает их соизмеримыми для любого экономического субъекта. Визер считал, что такое понимание издержек применимо не только для "простого хозяйства", но и для "развитого народного хозяйства".

Теория вменения

Эта теория на самом деле является теорией распределения доходов от различных факторов производства. Говоря иначе, данная теория, предложенная Визером, пыталась объяснить, как различные факторы производства участвуют в распределении конечного продукта. Визер считал проблему вменения важной, потому что факторы производства участвуют в процессе производства не в равной степени. По его мнению, например, труд стоит выше участвующих в производстве вещественных факторов, он осуществляет руководство, тогда как другие являются лишь его вспомогательными средствами, его орудиями, не обладающие сами по себе целесообразной созидающей живой силой. Визер отказался от принципа исключения предложенного К. Менгером, когда стоимость единицы фактора производства измерялась потерей продукции в случае изъятия этой единицы из процесса производства. Вместо этого Визером был предложен принцип участия в производстве. Этот принцип должен был помочь в определении вклада каждого фактора в процесс производства: каждое производительное средство может быть использовано в разнообразных комбинациях вместе с другим производительным средством, и поэтому исходя из изменений дохода вследствие этих вариаций, можно определить величину воздействия, которая оказывает каждая из частичных причин.

Визер рассматривал дискретные изменения в экономике и доказывал, что если буквально следовать логике Менгера, то сумма дохода факторов производства будет больше, чем сам произведенный продукт. Ошибка Менгера состояла в том, что он не понимал того факта, что исключение единицы одного из факторов производства может неблагоприятно сказаться на производительности остальных факторов производства. Визер считал, что изменения в комбинациях факторов производства не могут быть непрерывными, а должны быть дискретными. Говоря иначе, сумма дохода факторов производства не может больше или меньше участвующих в производстве факторов, она должна им полностью соответствовать. Это утверждение Визера выбивалось из канвы маржиналистской) подхода и вызывало острую критику оппонентов. Например, Бём-Баверк утверждал, что общая стоимость совместно используемых факторов производства меньше, чем сумма стоимостей, приходящихся на эти факторы производства. В этом утверждении нет противоречия, так как часто целое больше суммы частей, в этом состоит принцип синергизма.

Визер еще выделял "общее" и "специфическое" вменение. Под общим вменением понимается случай, когда различные продукты изготовляются с использованием одних и тех же производительных благ. Специфическое вменение обеспечивается за счет специфических "производственных средств".

Ойген фон Бём-Баверк (1851–1914) родился в семье политика в г. Брюнн (Моравия, ныне г. Брно в Чехии). Образование он получил в Венском университете на юридическом факультете. Обучаясь в университете, он прочитал книгу К. Менгера "Основание политической экономии" и стал сторонником его теории и ее активным апологетом. Во время учебы в Венском университете Бём-Баверк подружился с Фридрихом фон Визером, с которым был знаком еще в гимназические годы. После окончания обучения в университете (1872) Ойген поступил на службу в австрийское министерство финансов, где работал вплоть до 1880 г., занимая там различные должности. Одновременно с государственной службой он преподавал политическую экономию сначала в Вене, а затем в университете г. Инсбрука, где оставался вплоть до 1889 г., став там профессором в 1884 г. За это время он опубликовал первые два (из трех) тома своего основного научного труда под названием "Капитал и процент". В то же самое время он активно защищал новую экономическую теорию Менгера.

В 1889 г. Бём-Баверка вновь пригласили в министерство финансов для того, чтобы он разработал проект финансовой реформы. Он подготовил предложение о реформе налоговой системы, в котором предлагал изменить размеры прямых налогов с целью стимулирования экономического роста в Австро-Венгерской империи. Его проект вскоре был утвержден и пользовался большим успехом у публики. Затем в 1895 г. Бём-Баверк занял пост министра финансов Цислейтании (одной из двух составных частей Австро-Венгерской империи), на котором он пробыл два срока, в третий раз, оставаясь на этом посту с 1900 по 1904 г. В качестве министра финансов Бём-Баверк непрерывно боролся за строгое соблюдение монетарной системы "золотого стандарта" и за сбалансированный государственный бюджет. В 1904 г. он ушел в отставку с государственной службы, когда не мог противодействовать резкому росту военных расходов, угрожавших бюджету. В том же году он вернулся к преподавательской деятельности, возглавив кафедру в Венском университете. Ойген фон Бём-Баверк скончался в Крамзахе (Австро-Венгрия) в 1914 г.

Среди работ, принадлежавших перу Бём-Баверка, в первую очередь можно отметить его фундаментальный труд "Капитал и процент" в трех томах. Первый том называется "История и критика теорий процента" и был издан в 1884 г. В этом томе рассматривались такие вопросы, как проблема процента; теории производительности, использования, умеренности и эксплуатации; непопулярные системы и трудовая теория. В 1886 г. вышла в свет еще одна работа Бём-Баверка "Основы теории ценности хозяйственных благ", которая была написана для занятия должности приват-доцента в Венском университете. В этой книге молодой ученый уже изложил свои основные идеи, развитые в более поздних произведениях. После публикации этой книги за Бём-Баверком прочно укрепилась репутация главы австрийской школы. Правда, еще ранее в 1881 г. была издана первая работа Бём-Баверка "Права и отношения, рассматриваемые с точки зрения народнохозяйственного учения о благах". Второй том "Капитала и процента" вышел под названием "Позитивная теория капитала" в 1889 г., где подробно анализируются такие понятия, как "природа капитала и его концепция", "категория ценности", "цена", "источник процента" и "ставка процента". Как отмечал Б. Селигмен, второй том представляет собой достаточно эклектичное произведение. "Позитивная теория капитала" совершенно лишена целостности, эта книга лишь, видимо, немногим отличается от сборника очерков, каждый из которых не согласуется с остальными". Третий том, называвшийся "Дальнейшие очерки капитала и процента", вышел в 1921 г., уже после смерти автора и включал в себя 12 экскурсов, он был, по сути, дополнением ко второму тому, а также содержал ответы на критику по всей работе со стороны ее оппонентов.