Приходный кассовый ордер (бланк ПКО): можно ли выдавать вместо чека или БСО. Нужен ли товарный чек при наличии кассового чека онлайн-ккт Какой документ заменяет кассовый чек

Товарным чеком является документ негосударственного образца , который формируется продавцом к контрольно кассовому чеку. В действующем законодательстве Российской Федерации предусмотрены исключения , когда не фискальный документ выдается вместо фискального чека.

Документальный акт, подтверждающий взаиморасчет при реализации товаров/услуг, оформляется лично индивидуальным предпринимателем или его вверенным лицом, рукописным или печатным способом.

Основная цель товарного чека заключается в расшифровке реализуемой продукции/услуг , которые предоставляются за определенную сумму наличных финансовых средств.

Действующие на территории Российской Федерации нормативно-правовые акты не регламентируют стандартную форму товарного чека . В связи с этим в документе необходимо отображать реквизиты, предусмотренные для первичных документов.

Товарный чек обязательно должен содержать следующие сведения :

Также Налоговый кодекс РФ имеет статьи, согласно которым формируется обязательное использование ТЧ .

Получается, что два вышеперечисленных нормативных документа устанавливают перечень видов деятельности, согласно которому разрешено использование ТЧ вместо контрольно кассового оборудования.

Для ООО

Хозяйственная деятельность ООО, которая осуществляет реализацию продукции или услуг за наличные денежные средства, обязана оформлять и выдавать потребителю товарный чек . Формирование «товарника» происходит аналогично товарному чеку для индивидуального предпринимательства.

Единственное отличие заключается в том, что к нему необходимо приложить фактурный счет, где подробно описывается вся реализованная продукция и ее количество.

Что можно выдать вместо кассового чека? Подробности — на видео.

П остановлением Правительства от 15.03.2017 № 296 «Об утверждении Правил выдачи и учета документов, подтверждающих факт осуществления расчетов в отдаленных или труднодоступных местностях между организацией или индивидуальным предпринимателем и покупателем (клиентом) без применения контрольно-кассовой техники» (далее - Правила) установлены новые требования к выдаче документов, заменяющих кассовый чек. Нововведения касаются компаний, расположенных в труднодоступных местностях. Расскажем, как теперь они должны оформлять платежные документы.

Обязанность не для всех

Начнем с того, что не применять ККТ могут организации и ИП, работающие в отдаленных и труднодоступных местностях. Это правило применимо и к онлайн-ККТ (п. 3 ст. 2 Федерального закона от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием электронных средств платежа», далее - Закон № 54-ФЗ).

Список таких местностей утверждается региональными властями.

К сведению

Свернуть Показать

Например, Правительство Республики Башкортостан обновило такой перечень своим распоряжением от 07.12.2016 № 1406-р, в Астраханской области данные местности утверждены постановлением Правительства от 08.02.2017 № 31-П, Правительство Пермского края постановлением от 09.02.2017 № 43-П утвердило труднодоступные местности для своего региона, а Правительство Чукотского автономного округа постановлением от 11.01.2017 № 5 обновило отдаленные районы для своего округа. Правительство Ульяновской области утвердило такой перечень своим постановлением от 25.01.2017 № 36-П.

Стоит отметить, что в перечень не могут входить города, районные центры и поселки городского типа.

Составляем платежный документ

Если организация или ИП находятся в одном из таких труднодоступных мест, которое включено в соответствующий перечень региональными властями, то кассовый чек они могут не выдавать. Вместо него они должны дать документ, который содержит реквизиты, указанные в абз. 4-12 п. 1 ст. 4.7 Закона № 54-ФЗ:

- наименование;

- порядковый номер;

- дата, время, место расчета;

- наименование организации / Ф.И.О. ИП;

- ИНН продавца;

- система налогообложения;

- признак расчета (приход / расход, возврат прихода / расхода);

- наименование товаров, работ, услуг, количество, цена за единицу, стоимость, сумма общая;

- ставка / сумма НДС;

- форма расчета (наличные / карта), сумма оплаты;

- должность и фамилия продавца.

Практически все указанные реквизиты, подтверждающие факт приема денежных средств, содержит товарный чек. В него можно включить недостающие реквизиты, например место расчета и систему налогообложения. Законодательно это не запрещено. Поэтому организация или ИП, находящиеся в отдаленных местностях, могут распечатать товарный чек из любой бухгалтерской программы и дополнить необходимыми реквизитами.

Можно обратиться в типографию для изготовления бланка. Как правило, у них есть масса образцов, некоторые из которых учитывают нюансы ведения конкретной предпринимательской деятельности. Им следует дать приведенный список необходимых реквизитов, и они изготовят товарный чек строго в соответствии с ним.

Документ, который организации и ИП могут использовать в своей работе для подтверждения оплаты товаров, может выглядеть так, как показано в Примере.

Свернуть Показать

Правила выдачи документов, заменяющих чек

Разработав документ, который заменит «отдаленщикам» кассовый чек, остановимся на правилах его выдачи. Они зависят от способов расчетов. Их три вида:

- наличные;

- с использованием электронного средства платежа;

- смешанные, когда одна часть покупки оплачивается наличными денежными средствами, другая - с использованием электронного средства платежа.

При первом варианте уполномоченное лицо организации (индивидуальный предприниматель) заполняет документ, собственноручно подписывает и выдает его покупателю.

При втором - уполномоченный представитель компании использует устройство для осуществления операций по передаче кредитной организации с использованием электронных средств платежа распоряжений об осуществлении перевода денежных средств, осуществляющее считывание информации с электронного средства платежа покупателя (клиента) и получающее подтверждение оплаты электронным средством платежа, заполняет документ, подписывает и выдает покупателю (клиенту) документ.

При смешанных расчетах документ может быть выполнен на бумажном носителе рукописным и (или) иным способом (типографским, с использованием персонального компьютера и др.) и заполнен четким и разборчивым почерком на русском языке (помарки, подчистки и исправления не допускаются).

В отдаленных и труднодоступных местностях более распространен первый вариант - с использованием наличных средств.

Учет и хранение

Учет документов, заменяющих чек , должен вестись в журнале документов по их порядковому номеру и дате расчета. Листы такого журнала должны быть пронумерованы, прошнурованы и подписаны руководителем организации (ИП), а также заверены печатью (при наличии) (п. 5 Правил).

Вести журнал должен директор компании (ИП) или уполномоченное им лицо. Запись учета документов осуществляется по каждому расчету. Если в течение рабочего дня расчеты не проводились, записи туда не вносятся.

Заполненный документ должен иметь не менее одной копии либо отрывные части. Дублирование порядкового номера документа не допускается, за исключением нанесения порядкового номера на копию (отрывную часть) документа. Чаще всего продавцы оформляют их под копирку.

Кроме того, директор организации (ИП) должен заключить с работником, которому поручаются выдача, учет и хранение документов, а также осуществление расчетов с покупателями (клиентами), договор о полной материальной ответственности (п. 9 Правил).

Копии документов (либо их отрывные части) необходимо хранить в условиях, исключающих их порчу и хищение. Руководитель организации (ИП) должен создать условия, обеспечивающие сохранность копий документов (либо отрывных частей), предоставленных покупателям в подтверждение факта осуществления расчета без применения контрольно-кассовой техники. Срок хранения документов, заменяющих кассовый чек, составляет не менее пяти лет (п. 11 Правил).

Нюансы

Выдавать товарный чек, квитанцию или иной документ, который заменит кассовый чек, организация или ИП должны, только если покупатель об этом просит. Это прямо предусмотрено п. 3 ст. 2 Закона № 54-ФЗ. Однако лучше документы, заменяющие кассовый чек, выдавать всегда, невзирая на просьбу покупателя. Для продавца это имеет свои плюсы.

Во-первых, имея документы об оплате, гораздо легче вести учет наличной выручки и суммировать все поступления за каждый день. Во-вторых, выдавая покупателю платежный документ, руководитель (и бухгалтерия соответственно) сможет контролировать продавца, кассира или другое лицо, которое назначил ответственным за реализацию продукции и оформление документов, заменяющих кассовый чек. У него не будет возможности присвоить себе денежные средства за реализованные товары, т.к. каждое поступление будет учтено и зафиксировано документально.

Выводы

Как видно, если компания или ИП, расположенные в труднодоступных местах, имеют право не выдавать чек ККТ, то им не составит труда оформить документ, его заменяющий, соблюдая рассмотренные правила. Однако если они продают алкоголь (пиво в том числе), то обязаны применять ККТ, даже если торговля производится на территории населенного пункта, включенного в перечень (ст. 2, п. 10 ст. 16 Федерального закона от 22.11.1995 № 171-ФЗ «О государственном регулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции и об ограничении потребления (распития) алкогольной продукции», п. 6 письма Росалкогольрегулирования от 31.01.2017 № 2148/03-04).

Также важно не спутать отдаленные и труднодоступные местности и удаленные от сетей связи. Последние не освобождены от применения ККТ, но имеют право использовать кассы, работающие в автономном режиме (т. е. без выхода в интернет, старого образца). Об этом напомнила ФНС России в своем письме от 27.01.2017 № ЕД-4-20/1435.

Все индивидуальные предприниматели при создании ИП или при переходе с одного налогового режима на другой задаются вопросами о возможности и необходимости использования в своей деятельности товарного чека. Несмотря на простоту составления этого документа, товарный чек в наше время интернет-технологий не потерял своего значения. А в ряде случаев законодатель недвусмысленно предусмотрел обязательность его оформления при проведении торговых операций.

Понятие товарного чека

Товарный чек - это документ, подтверждающий факт расходования денежных средств или покупки какого-либо товара, не являющийся документом строгой отчётности. Товарный чек может быть основным платёжным документом или осуществлять вспомогательную функцию в дополнение к кассовому чеку.

Кто может выдавать только товарный чек без применения ККМ

В товарном чеке обязательно должны присутствовать сведения о наименовании, количестве, цене и стоимости приобретённых ценностей

Правила оформления товарного чека

Товарный чек не имеет унифицированной, строго установленной формы, но он должен содержать все реквизиты финансового документа.

Таблица: обязательные реквизиты товарного чека

Товарный чек, изготовленный типографским способом, удобен для небольших торговых точек

Нюансы заполнения товарного чека

Выписка товарного чека - несложная операция, но при её проведении необходимо учитывать ряд моментов:

- При описании товара/услуги нельзя обобщать товары/услуги в одну группу, например, «канцтовары», «продажа бытовой химии» и т. д., выделяем каждую позицию согласно номенклатуре, принятой в организации.

- В финансовых документах не допускаются исправления, перечеркивания, подчистки и т. д. Если ошибки допущены, оформляем другой товарный чек.

- Если описание товара/услуги не умещается в одну строку, продолжаем его на следующей строке.

- Если в один бланк не умещаются сведения обо всех покупках или операциях, разбиваем информацию на два или более товарных чека либо продолжаем записи на другом бланке с пометкой о продолжении и указанием итоговой суммы на последнем листе.

- Если после заполнения в чеке остались пустые графы, перечёркиваем их во избежание внесения ложной информации в последующем.

Из опыта ИП:

В своё время, когда в нашей фирме проходила налоговая выездная проверка, проверяющие посоветовали, чтобы на обратной стороне товарного чека расписывался сотрудник, получивший по нему материалы. Этот дельный совет выручал нас в дальнейшем не один раз. Но, как не пыталась найти в законах такое требование, нигде не обнаружила.

При оформлении товарного чека не допускаются опечатки и исправления

Срок хранения товарного чека

Сохранение товарного чека выгодно и покупателю, и предпринимателю. Как правило, товарный чек оформляется в одном экземпляре, оригинал чека вручается покупателю, копия остаётся у продавца. У ИП нет строгой обязанности сохранять товарные чеки, однако это может облегчить учёт средств и обеспечить контроль продажи продукции/товара.

Покупатель должен хранить товарный чек в период гарантийного срока эксплуатации приобретённого товара. А если чек был использован в качестве первичного документа, подтверждающего расходование денежных средств, выданных под отчёт, срок его хранения составит не менее пяти лет.

Не преуменьшайте значение товарного чека как первичного финансового документа. Рассмотренный бумажный носитель способен не только удостоверить факт оплаты покупки, но и облегчить предпринимательскую деятельность в части учёта и контроля движения материальных ценностей и денежных средств.

Товарный чек - это документ, выписываемый продавцом в подтверждение покупки и удостоверяющий факт оплаты. Разберемся, достаточно ли его для списания подотчетных сумм и оприходования товарно-материальных ценностей (ТМЦ) и как его правильно оформить.

Товарный чек не является унифицированным документом, обязательным к применению юридическими лицами. Нет и обязательной формы. Однако выдача его продавцом подтверждает заключение договора розничной купли-продажи и оплату товара (ст. 493 ГК РФ ) и должна соответствовать требованиям ст. 9 закона №402-ФЗ о первичных учетных документах.

Согласно Правилам продажи отдельных видов товаров (Постановление Правительства от 19.01.1998 г. № 55 ), при разносной торговле вместе с покупкой покупателю передается товарный чек, в котором указываются:

- наименование товара;

- сведения о продавце;

- дата продажи;

- количество товара;

- его цена;

- подпись представителя продавца.

Если кассовый чек не содержит наименование товара, артикул или сорт, вместе с товаром покупателю передается бланк, в котором указываются эти сведения.

Юридические лица, которые имеют право работать без ККТ (ст. 2 Закона № 54-ФЗ ), обязаны предоставить покупателю по его требованию документ, фиксирующий прием денежных средств (товарный чек или квитанцию). Продавца и саму торговую организацию за отказ выдать такие квитанции ждут штрафные санкции, согласно ст. 14.5 КоАП . Размеры штрафов различаются и составляют для:

- гражданина — от 1500 до 2000 рублей;

- должностных лиц — от 3000 до 4000 рублей;

- юридических лиц — от 30 000 до 40 000 рублей.

Товарный чек может являться дополнением к кассовому или быть самостоятельным платежным документом. Он служит в целях защиты прав покупателей и доказательства расходования подотчетных сумм. При покупке гарантийного товара покупатель обязан сохранить документы оплаты в течение всего срока гарантии.

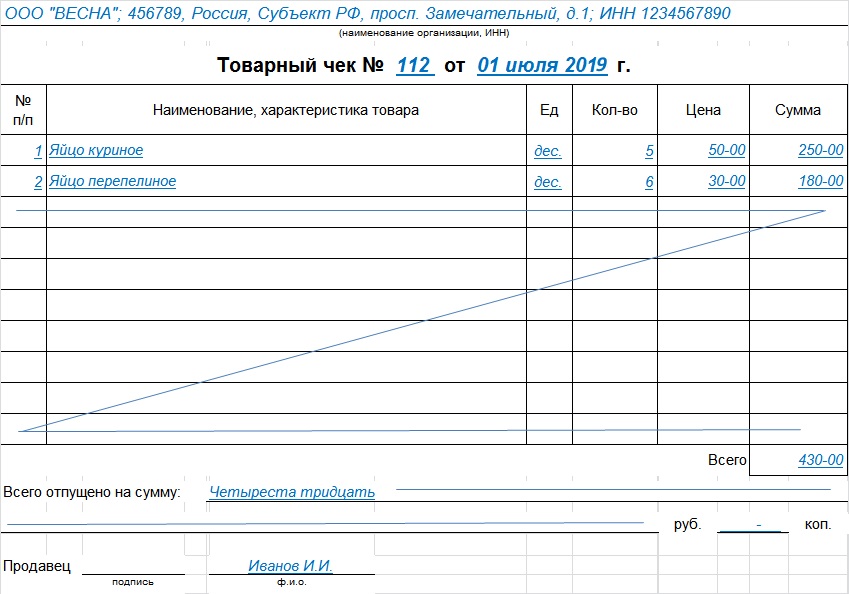

Образец товарного чека

Каждая организация имеет право разработать свою форму и утвердить ее учетной политикой (ст. 9 закона № 402-ФЗ) или скачать товарный чек (готовый образец). Главное требование: такие бланки должны содежать обязательные реквизиты:

- наименование;

- дата составления;

- порядковый номер;

- наименование продавца;

- ИНН организации или ИП;

- вид товара, его цена, количество и общая сумма покупки;

- должность, ФИО и подпись ответственного лица.

Этот шаблон создан в соответствии с требованиями к тому, как должен выглядеть товарный чек: бланк скачать и использовать готовый, а не тратить время на создание собственного — мудрое решение.

Порядок заполнения

- В верхней части бланка указывается наименование юридического лица — продавца, его адрес и ИНН. Можно поставить штамп, содержащий эти сведения.

- Порядковый номер: нумерация может вестись с каждого нового дня, а может и сначала отчетного периода.

- Дата оформления должна совпадать с датой покупки.

- Информация о товарах, услугах или работах. Если наименование не вмещается в одну строку, переносим на следующую. Наименование каждой позиции указывается отдельно, можно добавить артикул, сорт, партию. Объединять товары в одну группу не допускается.

- Итоговая сумма покупки указывается цифрами и прописью.

- Внвизу ставятся должность, фамилия, инициалы и личная подпись продавца или иного ответственного лица.

Шаблон можно составить на нескольких листах, скрепить и пронумеровать страницы. Итоговую сумму указываем на последнем листе и делаем запись, что это один документ. Пустые строки прочеркиваем, чтобы исключить последующее вписывание. При ошибке необходимо выдать новый документ, исправления не допускаются. Его выписывают в одном экземпляре для покупателя, копию, как правило, продавец оставляет себе.

Фискальный чек

Это разновидность кассового документа и определяется по специальным признакам:

- регистрационному номеру ККТ.

Подтверждением покупки считают наличие товарного и кассового чека.

Сроки хранения

Хранить квитанции подтверждения расходов покупатель обязан не менее 5 лет, а в случае убытков — 10 лет.

Выдается ли покупателям в вашем предприятии торговли кассовый чек или нет – это то, на что в первую очередь обратит внимание налоговый инспектор в ходе проверки. И если кассового чека у покупателей магазина не окажется, то и кассира, и недобросовестного предпринимателя ожидают неприятности, штрафы, административная ответственность. О правилах выдачи чеков в розничных и интернет-магазинах читайте в нашей статье.

О чем вы узнаете:

Выдача чеков: требования законодательства

Как известно, каждый индивидуальный предприниматель, юридическое лицо, да и вообще, любой хозяйствующий субъект, вне зависимости от его организационно-правовой формы, обязан соблюдать кассовую дисциплину. Контроль за соблюдением кассовой дисциплины в фирме осуществляют инспекторы Управления Федеральной налоговой службы в ходе выездных проверок.

Налоговики вправе проверить правильность ведения кассовой книги, заполнения приходных и расходных ордеров, расчетных и платежных ведомостей – то есть, всех документов, касающихся движения денежных средств в организации.

И помимо плановых проверок, о которых владелец бизнеса будет знать заранее, налоговики могут «наведаться» в магазин внепланово и проверить, выдаст ли ваш кассир в ходе контрольной закупки «тайному покупателю-инспектору» фискальный кассовый чек или «забудет» это сделать.

Требование в обязательном порядке выдавать покупателям и клиентам кассовые чеки закреплено в Федеральном законе от 22.05.2003 №54-ФЗ «О применении контрольно-кассовой техники (ККТ) при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт».

Онлайн-касса Бизнес.Ру для продаж в розничных магазинах соответствует 54-ФЗ и ЕГАИС. Подходит для ларьков и небольших магазинов. Для начала работы вам достаточно наличие компьютера или смарт-терминала, и фискальный регистратор к ним. По итогу вы получаете полноценную POS-систему по цене фискального регистратора!

Вторая статья данного Федерального закона гласит: «Контрольно-кассовая техника, включенная в Государственный реестр, применяется на территории Российской Федерации в обязательном порядке всеми организациями и ИП при осуществлении ими наличных денежных расчетов и (или) расчетов и использованием платежных карт в случаях продажи товаров, выполнении работ или оказания услуг».

Пункт первый пятой статьи этого же Федерального закона говорит о том, что организации и ИП, использующие в работе ККТ, обязаны выдавать покупателям (клиентам) при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт в момент оплаты, отпечатанные контрольно-кассовой техникой, кассовые чеки.

Осуществлять наличные денежные расчеты и расчеты с использованием платежных карт без применения ККТ могут организации или ИП, оказывающие услуги населению, но только при условии, что вместо кассовых чеков клиентам будут выдавать соответствующие бланки строгой отчетности, которые приравнены к кассовому чеку.

При этом предприниматели должны руководствоваться «Положением об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения ККТ», утвержденным Постановлением Правительства РФ 6 мая 2008 года №359.

Если предприятие торговли или услуг не пробивает и не выдает своим покупателям или клиентам кассовый чек, это показатель того, что предприниматель свои обязанности по соблюдению кассовой дисциплины и ущемляет права потребителей, надеясь на то, что если у человека после покупки товара на руках будет отсутствовать кассовый чек, то вернуть товар ему будет намного сложнее.

Кассовый чек – это первичный учетный документ, распечатанный на бумаге при использовании контрольно-кассовой техники и подтверждающий факт приобретения определенного товара или услуги и осуществление за нее наличного и безналичного расчета.

Передаваться покупателю или клиенту кассовый чек должен в момент совершения сделки купли-продажи – передача фискального документа является подтверждением осуществления данной сделки. Кассовый чек необходим покупателю или клиенту в случае, если он захочет вернуть приобретенный товар или заменить его.

Согласно Постановлению Правительства РФ от 30.07.1993 года №745, на каждом чеке, который выдается покупателю или клиенту в момент совершения сделки, должна быть отражена в обязательном порядке следующая информация:

- Наименование организации, выдавшей чек;

- ИНН организации;

- Заводской номер ККМ, на которой чек был распечатан;

- Порядковый данного чека;

- Дата и время осуществления покупки;

- Общая сумма покупки (услуги) (может также указываться стоимость отдельных товаров и общая сумма);

- Признак фискального режима.

Помимо данной обязательной информации на чеке может отражаться и другие данные на усмотрение владельца организации или ИП.

Товарный чек – это бланк строгой отчетности, который является подтверждением совершения покупки в фирме. Предоставляется товарный чек физическим и юридическим лицам по их запросу, к примеру, в случае, когда в кассовом чеке указана лишь внесенная сумма покупки, а человеку требуется более подробная расшифровка, какой вид товара и по какой стоимости был приобретен.

Также товарные чеки выдаются покупателям при отсутствии на предприятии кассового аппарата. Это необходимо потому, что в соответствии с правилами торговли, продавец обязан выдавать покупателям документ, подтверждающий факт совершения покупки.

В отличие от кассового чека, который печатает контрольно-кассовая машина, товарный чек заполняется кассиром от руки, куда в специальные графы вписывается вид и наименование товара, а также его стоимость. На товарном чеке должна быть отражена следующая информация:

- Наименование документа;

- Порядковый номер чека, дата выдачи;

- Полное наименование организации, выдавшей чек, ее адрес;

- ИНН организации или ИП;

- Перечень, наименование и вид приобретенных товаров, оказанных услуг или выполненных работ, стоимость каждого из товаров;

- Общая сумма покупки;

- ФИО, должность лица, выдавшего товарный чек, его подпись, печать фирмы (если есть).

В целом же, необходимо сказать, что унифицированной или утвержденной формы товарного чека нет, и поэтому оформлен товарный чек может быть в свободной форме, а выпускать его фирмы могут либо самостоятельно, либо закупать типовые товарные чеки в типографиях.

Необходимо отметить тот факт, что в последнее время необходимость в выдаче товарных чеков отпала потому, что большинство контрольно-кассовых машин нового образца печатают в чеках полное наименование, вид и стоимость отдельных товаров покупки сразу же на кассовом чеке.

Если же в организации используются контрольно-кассовые машины устаревшего образца, где на кассовом чеке не отображается вид товара, а только внесенная покупателем сумма, в таком случае товарный чек должен выдаваться предпринимателем по первому же требованию покупателя.

Оба документа – кассовый и товарный чек – необходимы, к примеру, в том случае, когда человек расходует подотчетные денежные средства фирмы для приобретения услуг или товаров и должен документально отчитаться о своих покупках в бухгалтерию.

Именно кассовый и товарный чек помогут подтвердить факт целевого расходования денег. В целом же, законодательно предпринимателям разрешается выдавать товарный чек вместе с кассовым чеком или выдавать товарный чек в тех случаях, когда кассовый чек отсутствует.

Но все же, существуют в нашей стране организации, которые не обязаны вести расчет со своими покупателями или клиентами с применением контрольно-кассовых машин, а значит и выдавать кассовые чеки они не обязаны.

С программой для оптимизации работы магазина Бизнес.Ру Розница вы всегда сможете получить актуальный, максимально подробный отчет, который покажет остатки, обороты по расчетному счету и кассе, расшифровку платежей за каждый конкретный день.

Также программа позволит автоматически оформлять основные документы кассира, такие как приходные и расходные кассовые ордера, всего в несколько кликов!

Кто вправе не выдавать кассовый чек?

Существует категория предпринимателей, которые пользуются правом не выдавать кассовые чеки. В соответствии с пунктом 2.1 второй статьи Федерального закона от 22.05.2003 №54-ФЗ «О применении контрольно-кассовой техники (ККТ) при осуществлении наличных денежных расчетов и(или) расчетов с использованием платежных карт» имеют право не выдавать при осуществлении наличных и безналичных расчётов с населением кассовые чеки организации и ИП, которые уплачивают Единый налог на вмененный доход или применяющие патентную систему налогообложения.

Это возможно при условии, если по требованию клиентов или покупателей они будут выдавать им документ, подтверждающий прием денежных средств за соответствующий товар, услугу, произведенную работу.

Таким документом является товарный чек, квитанция или аналогичный им документ, который должен содержать такие сведения, как наименование, порядковый номер, дату выдачи, наименование организации, ИНН фирмы, наименование и количество оплачиваемых приобретенных товаров, услуг, сумму оплаты, должность и ФИО лица, выдавшего данный документ.

Другими словами, ИП и ООО на ЕНВД и патенте освобождаются от обязательного использования контрольно-кассовой техники, но лишь при условии, что клиентами таких фирм будут физические лица. В противном случае, невыдача кассового чека при расчётах будет для них незаконным и административно наказуемым деянием.

Помимо организаций и предпринимателей на ЕНВД и патенте, существуют и другие категории компаний, которые могут производить наличные денежные расчеты и расчеты с использованием платежных карт без применения КТТ.

По закону это возможно в отношении организаций и индивидуальных предпринимателей, осуществляющих такие виды деятельности, как:

- Продажа газет и журналов;

- Продажа ценных бумаг, лотерейных билетов;

- Продажа проездных билетов и талонов для проезда в городском и общественном транспорте;

- Обеспечение питанием в образовательных учреждениях учащихся и работников;

- Торговля на рынках, ярмарках, выставках и других территориях, предназначенных для продажи товаров (за исключением магазинов, павильонов, киосков, палаток, автолавок, автомагазинов, автофургонов, помещений контейнерного типа и других аналогично обустроенных мест, открытых прилавков внутри крытых помещений рынков при торговле непродовольственными товарами);

- Разносная мелкорозничная торговля с ручных тележек, корзин, лотков;

- Продажа чайной продукции в пассажирских вагонах;

- Продажа в киосках мороженым и безалкогольными напитками в розлив;

- Торговля пивом, квасом, молоком, растительным маслом, живой рыбой из цистерн;

- Торговля овощами и бахчевыми культурами вразвал;

- Прием от населения утильсырья, стеклопосуды;

- Реализация товаров и услуг в религиозных организациях;

- Продажа почтовых марок.

Также работать без ККТ и, соответственно, не выдавать кассовые чеки в праве организации и ИП, находящиеся в труднодоступных и отдаленных местностях, а также аптечные организации, находящиеся в фельдшерских и фельдшерско-акушерских пунктах, расположенных в сельских населенных пунктах.

Что же касается Интернет-магазинов, то и они обязаны выдавать своим покупателям кассовые или товарные чеки.

Несколько лет назад штрафы за невыдачу кассового документа были увеличены в несколько раз. Принятие таких мер было вызвано тем, что невыдача чека является одним из самых широко распространенных нарушений правил торговли в нашей стране.

Причина, по которой предприниматели массово уклоняются от выдачи кассовых чеков – это желание скрыть доходы и, следовательно, уклониться от выплаты налогов.

Так как в контрольно-кассовой машине при печати чека остаются все сведения о поступившей в кассу сумме, а теперь и передаются напрмую в налоговые органы в режиме онлайн, значит скрыть данную информацию от налоговых органов не получится. «Нет чека – нет фискальной суммы в памяти ККТ – нет налога!» – так считают недобросовестные предприниматели.

Сегодня инспекторы налоговой службы «ловят» бизнесменов нарушителей закона о применении контрольно-кассовой техники в ходе внеплановых проверок и контрольных закупок. Также нередки случаи, когда в Роспотребнадзор и в Налоговую службу поступают жалобы от недовольных покупателей, которым предприниматели отказываются выдавать чеки.

Таких бдительных граждан стоит опасаться каждому владельцу бизнеса и «не шутить» с выдачей кассовых чеков. Именно неоднократные жалобы покупателей могут стать основанием для проведения внеплановой налоговой проверки.

Невыдача чека: ответственность и штрафы

Согласно статье 14.5 Кодекса РФ об административных правонарушениях, отказ в выдаче по требованию покупателя (клиента) в случае, предусмотренном федеральным законом, документа влечет предупреждение или наложение административного штрафа. Для граждан размер штрафа составит от 1,5 до 2 тыс. руб., для должностных лиц – от 3 до 4 тыс. руб., на юридических лиц – от 30 до 40 тыс. руб.

Другими словами, за невыдачу чека первый раз и, если до этого предприниматель не привлекался к административной ответственности, от налоговых инспекторов его может ждать просто предупреждение. Но за повторное нарушение или, если в ходе налоговой проверки будут выявлены другие нарушения кассовой дисциплины в организации, бизнесмена ждет административный штраф.

Некоторые предприниматели не выдают кассовые чеки своим покупателям или клиентам, мотивируя это поломкой ККТ. На самом же деле, по законодательству, в случае поломки контрольно-кассовых машин в организации должны быть прекращены всяческие расчеты с населением, прием и выдача наличных денежных средств вплоть до того момента, пока ККТ не будет отремонтирована и не сможет выдавать кассовые чеки.

Необходимо помнить, что если кассовый чек покупателю не был выдан, предпринимателя ждет штраф в любом случае.